A PARTE FÁCIL OU A MAIS DIFÍCIL?

- 12 de dez. de 2023

- 4 min de leitura

Atualizado: 9 de jan. de 2024

São Paulo, 12 de dezembro de 2023.

Caros(as) cotistas e parceiros(as),

“Qual o cenário para 2024?” Nesta época do ano, esta tem sido uma das perguntas mais recorrentes em nossas conversas. Depois de alguns anos com choques extraordinários (pandemia, guerras, clima, inflação e juros), será que entraremos em um ciclo econômico mais normal?

Nesta carta, selecionamos os comentários de alguns dos principais bancos americanos para as economias americana e chinesa. Há um claro contraste. Nos Estados Unidos, a expectativa é que as políticas monetárias e fiscal levem a uma desaceleração (há muito tempo aguardada) da economia. Na China, as recentes decisões do governo levam a crer que o crescimento econômico pode se recuperar, mas ainda com riscos de serem abaixo do esperado.

Estados Unidos

Citi - “Depois de permanecer resiliente ao longo de 2023, a economia dos EUA está começando a mostrar sinais de desaceleração. Nosso cenário mais provável inclui uma recessão começando no segundo trimestre, com o Fed cortando as taxas em 100 pontos base na segunda metade do ano. Mesmo no caso de uma recessão, é provável que a inflação permaneça acima da meta durante todo o ano, restringindo a política do Fed a permanecer mais restritiva e aumentando a probabilidade de uma desaceleração. Se o crescimento permanecer mais forte do que esperamos, a inflação poderia até mesmo reacelerar.”

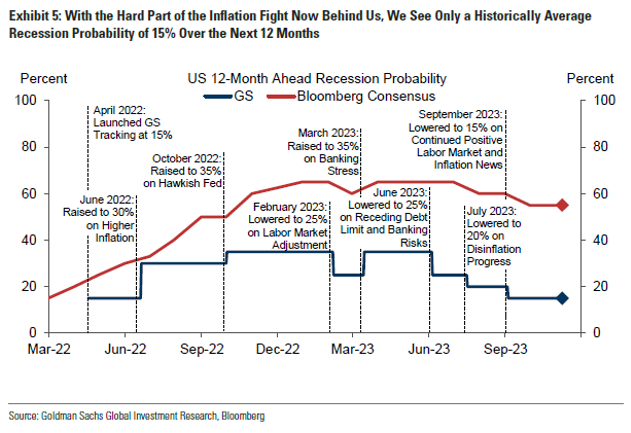

GS – “A parte difícil da luta contra a inflação agora parece ter acabado. Era justo questionar no ano passado se o superaquecimento do mercado de trabalho e uma mentalidade de inflação às vezes perturbadoramente alta poderiam ser revertidos sem dor. Mas esses problemas agora parecem amplamente resolvidos, as condições para a inflação voltar à meta estão estabelecidas, e os golpes mais pesados do aperto monetário e fiscal já ficaram para trás. Como resultado, agora vemos apenas uma probabilidade historicamente média de 15% de recessão nos próximos 12 meses.”

BofA – “Nosso cenário base permanece pouco alterado em relação às nossas previsões mais recentes. Ainda esperamos um pouso suave, com crescimento positivo, mas significativamente abaixo da tendência no próximo ano. Agora esperamos um período mais longo e mais profundo de desaceleração na economia, impulsionado principalmente pelo impacto do aperto do crédito nos setores sensíveis às taxas.”

JPM – “A economia conseguiu evitar uma recessão em 2023, mas a atividade do mercado de trabalho vem desacelerando. Esperamos que o ímpeto diminua ainda mais em 2024, à medida que o crescimento cai abaixo da tendência e a economia caminhe numa linha tênue entre expansão e contração. A inflação salarial deve moderar ainda mais no próximo ano em um mercado de trabalho mais fraco. O Fed deve começar a reduzir as taxas no segundo semestre de 2024 para evitar uma recessão, com a inflação próxima, mas ainda acima da meta.”

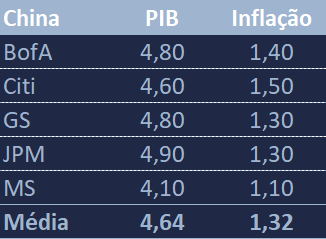

A tabela abaixo resume as estimativas para 2024 de crescimento de PIB, inflação e corte de juros (em pontos base):

CHINA

BofA- “A questão crucial para 2024 é se o governo continuará a intensificar seus esforços de flexibilização para manter o crescimento nos trilhos. Acreditamos que sim. Com a expectativa de suporte incremental de políticas, mantemos nossa previsão de crescimento do PIB para 2024 em 4,8% e estimamos um crescimento de 4,6% para 2025. Esses números implicam que o crescimento se estabilizaria e permaneceria ligeiramente abaixo do nível potencial de 5,0% que estimávamos anteriormente, mas a desaceleração deve ser gradual e gerenciável.”

MS – “Esperamos uma melhoria abaixo da média tanto no crescimento quanto na inflação em 2024-25, com o crescimento do PIB real atingindo 4,2% ao ano/4,0% ao ano, abaixo do consenso, já que mais estímulos e reformas lideradas pelo governo central provavelmente apenas amortecerão a economia contra a contínua desalavancagem do setor imobiliário e das Finanças de Governos Locais (LGFV).”

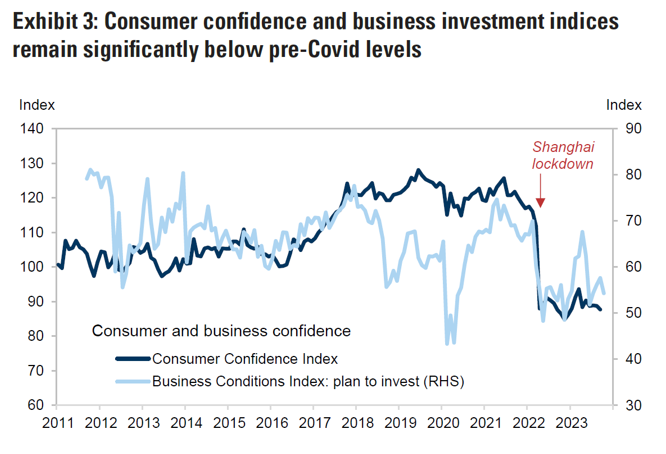

GS - Neste momento, há três razões pelas quais acreditamos que o governo central intensificará a flexibilização para apoiar o crescimento no próximo ano. Primeiro, a fraqueza no setor imobiliário e a falta de confiança entre as famílias e empresas provavelmente persistirão. Segundo, a deterioração de expectativas de médio e longo prazo podem se tornar uma profecia auto-realizável. Por fim, o governo tem um espaço significativo para alavancar seu balanço para fornecer uma ajuda necessária para a economia.”

Citi – “A China mantém uma recuperação em duas frentes. A parte não imobiliária continua resiliente e com riscos de supresas positivas. Para a parte imobiliária, as dificuldades permanecem. A grande pergunta para 2024 é como o governo irá determinar a meta de crescimento. Acreditamos que por volta de 5% será mantido.”

A tabela abaixo resume as estimativas de crescimento de PIB e inflação para China:

O futuro

Esses cenários traçados indicam que 2024 deve ser um ano de: 1) desaceleração nos Estados Unidos, com espaço para corte nos juros americanos, e de 2) reaceleração gradual na China. Historicamente, a combinação destes eventos tende a ser positiva para os ativos de risco brasileiros.

Agradecemos a leitura, a escuta e a confiança,

Equipe Dahlia

+55 11 4118-3148

CRÉDITOS FINAIS:

Imagem: Shutterstock

Gráfico 1: Goldman Sachs

Gráfico 2: Bank of America

Gráfico 4: JP Morgan

Gráfico 5: Bank of America

Gráfico 6: Goldman Sachs

Gráfico 7: Citi

Comentários