Improbabilidade Infinita

- 8 de mai.

- 4 min de leitura

São Paulo, 8 de maio de 2026.

Caros(as) cotistas e parceiros(as),

Desde o início de 2025, o que subiu mais: o ouro ou a bolsa brasileira? Por que, mesmo com a guerra, as bolsas globais estão perto do topo? Como a economia brasileira continua resiliente, mesmo com uma taxa de juros real acima de 10%?

O Gerador de Improbabilidade Infinita é uma das invenções mais geniais (e absurdas) que o autor inglês Douglas Adams criou em “O Guia do Mochileiro das Galáxias”. Este gerador impulsiona a nave espacial dos protagonistas da obra por toda a galáxia em um único instante.

A ideia parte de um princípio meio doido, mas com lógica própria: tudo no universo tem alguma probabilidade de acontecer, mesmo que minúscula. O gerador funciona assim — você diz a ele o quão improvável é o evento que deseja (por exemplo, "quero que duas baleias e um vaso de petúnias apareçam no meio do espaço"), ele calcula essa improbabilidade absurda, e simplesmente faz acontecer. Força o universo a executar o evento improvável.

Será que estamos vendo no mercado grandes distorções que nem mesmo o Pensador Profundo conseguiria resolver?

A questão fundamental dos mercados

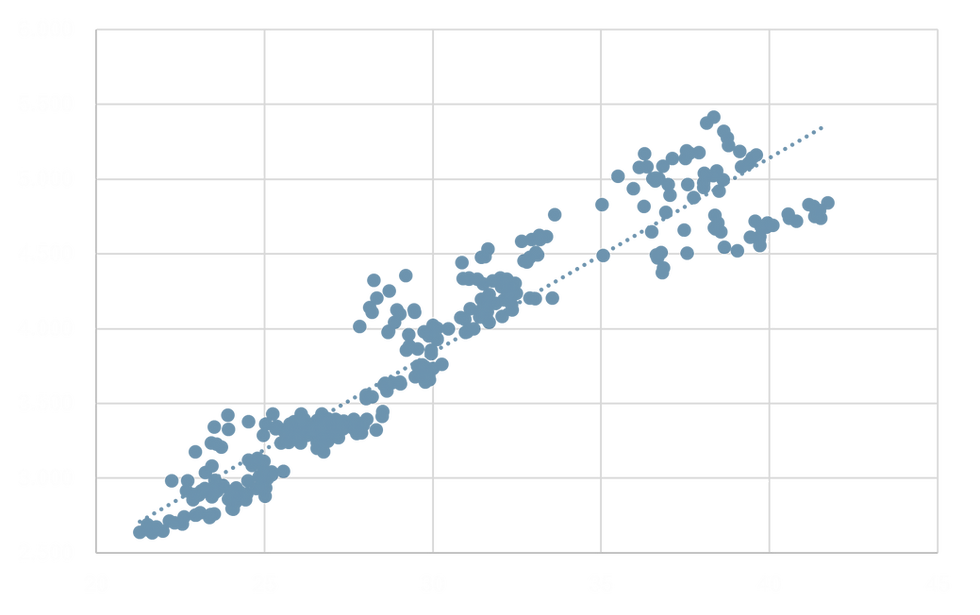

Quando mostramos o gráfico abaixo em nossas interações com investidores, a principal reação é de incredulidade.

Muitos observadores sabem que o ouro tem tido uma performance muito positiva ao longo dos últimos semestres. O que porém nem todos acreditavam era que a bolsa brasileira teve uma performance ainda superior.

Não é só isso que chama atenção. A correlação dos dois ativos tem sido bastante alta, como mostra o gráfico abaixo. Como já escrevemos algumas vezes, a questão fundamental é que a razão que tem feito o ouro subir é exatamente a mesma que tem feito a bolsa brasileira subir: o dólar fraco no mundo.

Porém, algumas correlações históricas se romperam onde menos se esperava. Quem poderia dizer que com uma guerra e um novo choque de preços de petróleo as bolsas pelo mundo estariam perto das máximas?

Esta improbabilidade, em nossa visão, é explicada por diferentes fatores. Nos Estados Unidos, o S&P 500, índice da bolsa americana, está em seu nível histórico mais alto.

De uma forma muito simplificada, o preço de uma ação é derivado de uma combinação entre o lucro da empresa e o seu múltiplo Preço/Lucro (P/L). Este múltiplo reflete essencialmente a taxa de retorno dos investimentos que a empresa faz, a expectativa de crescimento de seus lucros e os riscos que ela corre.

Em uma situação como a atual, é natural que a aversão a risco mais alta dos mercados comprima o múltiplo P/L, da mesma forma que custos mais altos de petróleo e outras commodities comprimam o lucro. Porém, um outro fenômeno mais relevante vem acontecendo nos Estados Unidos, que mais que compensa esses dois fatores: a inteligência artificial (IA).

O boom da IA tem favorecido muito alguns setores da economia americana. Atualmente, empresas de semicondutores e memória, por exemplo, tiveram um aumento exponencial na demanda por seus produtos e, por consequência, em suas receitas e lucros.

O gráfico abaixo mostra a evolução da expectativa do lucro por ação das empresas do S&P 500 para os anos de 2026 e 2027.

E por aqui? No Brasil, o principal fator para o bom desempenho dos ativos, apesar da expectativa de menos cortes de juros pelo Banco Central (BCB), é a diversificação para ativos fora dos Estados Unidos e para aqueles não “disruptáveis” pela IA. Além disso, o Brasil, exportador líquido de petróleo e alimentos, tem uma das taxas reais de juros mais altas do mundo, o que faz com que a moeda continue a apreciar (queda do dólar).

Ainda não encerramos a temporada de resultados das empresas referentes ao 1º trimestre de 2026. Até aqui, ao contrário de algumas expectativas, os resultados têm vindo, em média, melhores do que o esperado. Quando somamos a isso os preços atraentes e o processo de diversificação em curso, fica mais fácil entender por que a bolsa brasileira tem sido tão resiliente.

O futuro

Como escrevemos em nossa última carta, o cenário continua bastante dependente da direção dos preços de petróleo e seus desdobramentos sobre as diferentes economias do mundo.

Em nossos exercícios, trabalhamos com vários cenários de referência. No cenário de desescalada, com o preço petróleo retornando à faixa de US$ 70-80, vemos espaço relevante para reprecificação dos ativos brasileiros, especialmente nos cíclicos domésticos. No cenário de impasse prolongado, com o petróleo se acomodando entre US$ 90-100, a tese de diversificação para fora dos Estados Unidos e para ativos não disruptáveis pela IA segue válida — é, em boa medida, o cenário em que estamos operando hoje. Já num cenário de escalada, com choque adicional de oferta e Brent acima de US$ 120, a equação muda: o impacto inflacionário global obrigaria os bancos centrais a um novo ciclo de subida dos juros, os múltiplos comprimiriam, e a postura defensiva voltaria ao centro do portfólio.

Diferentemente do gerador de Douglas Adams, no mercado quase nada é genuinamente improvável — apenas mal compreendido no momento em que acontece. As correlações que parecem quebradas hoje, em geral, têm causa identificável, e nosso trabalho é justamente identificá-las antes que se tornem consenso. Seguimos otimistas com os ativos brasileiros, sem jogar a toalha, por conta dos níveis de preços. E essa, para nós, segue sendo uma das maiores improbabilidades do mercado atual.

E quem vai ganhar a eleição? 42.

Nosso Posicionamento

Dahlia Total Return: Em abril, mantivemos o nível de risco do fundo em níveis mais altos, pelos níveis de preços mais atraentes. Ainda acreditamos que a volatilidade dos mercados possa continuar, mas uma estabilidade ou queda de preços de petróleo podem favorecer os ativos brasileiros. Mantemos hedges contra cenários contrários.

Dahlia Macro Global: Seguimos comprados em ações dos Estados Unidos e de países emergentes. Nos EUA, nosso otimismo deriva principalmente dos lucros crescentes.

Dahlia Ações: Seguimos 95% comprados em ações no Brasil, em linha com o mandato do fundo. Seguimos posicionados principalmente em bancos, energia elétrica, commodities (petróleo principalmente) e cíclicos domésticos.

Agradecemos a leitura, a escuta e a confiança,

Equipe Dahlia

+55 11 4118-3147

CRÉDITOS FINAIS:

Imagem: Chat GPT

Gráfico 1: Bloomberg e Dahlia

Gráfico 2: Bloomberg e Dahlia

Gráfico 3: Bloomberg e Dahlia

Gráfico 4: Bloomberg e Dahlia

Comentários