Lucro para que te quero

- 5 de jun. de 2025

- 4 min de leitura

São Paulo, 05 de junho de 2025.

Caros(as) cotistas e parceiros(as),

Lucro para que te quero

Este é um dos nossos mantras: os preços das ações perseguem lucros que crescem mais. Como escrevemos em nossa última carta, os lucros das empresas são um dos três principais pilares dos investimentos em ações.

Uma parte importante do nosso processo de análise é tentar projetar quais serão os lucros das empresas que estudamos, tentando buscar assimetrias (lucros acima ou abaixo do esperado). Alinhado a essa análise micro e ao nosso processo de investimentos, que combina macro com micro, tentamos identificar as variáveis macroeconômicas que mais ajudam ou atrapalham as empresas.

Começando pelo começo. Se o preço de uma ação pode ser determinado pelo produto entre o lucro e o múltiplo de mercado (por exemplo Preço/Lucro), o lucro das empresas ou dos índices é um dos principais fatores que explicam a performance das ações no médio/longo prazo.

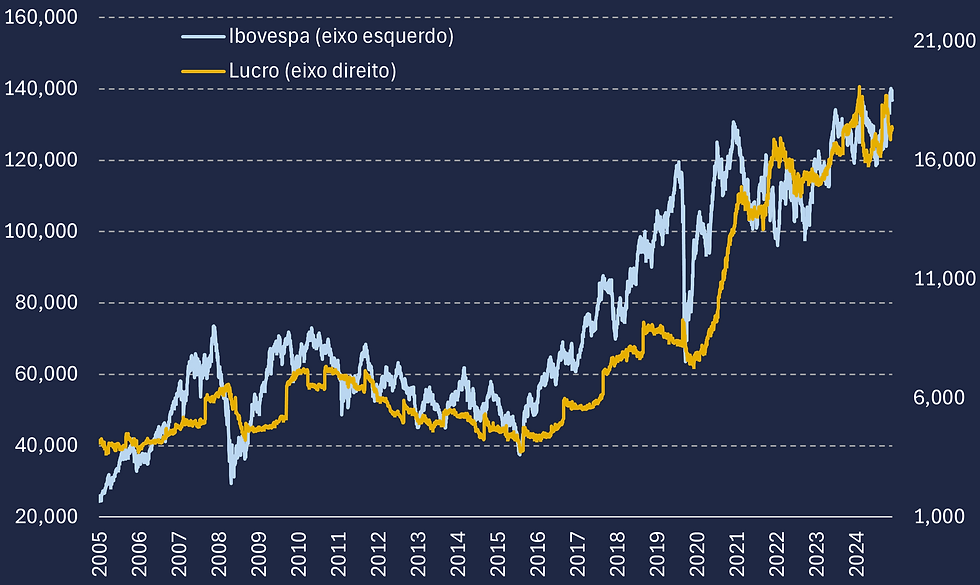

O gráfico abaixo mostra a relação entre o índice Ibovespa e o lucro anual projetado para ele desde 2005. É apenas com o crescimento de lucro que as altas do índice podem se tornar sustentáveis.

Se o preço de uma ação pode ser, simplificadamente, decomposto pelo produto entre lucro x múltiplo, o lucro de uma empresa pode também ser decomposto entre receita x margem líquida. Em países desenvolvidos, o crescimento da receita (que vem do crescimento do PIB) é o principal fator que explica o aumento de lucros. Em países emergentes, a oscilação das margens, que têm sido muito volátil nos últimos anos, também é um fator relevante.

No Brasil, projetar a receita talvez seja a parte mais fácil da equação. O gráfico abaixo mostra a relação entre o PIB nominal do Brasil (em trilhões de reais) e a receita do índice IBX (100 maiores ações da B3) medida em pontos. É interessante observar a correlação, principalmente a aceleração no período pós-pandemia.

Por outro lado, um trabalho mais desafiador para nós, que fazemos projeções de lucros para as empresas nos próximos vários anos, é calibrar as projeções de margens. Este trabalho acaba sendo particularmente complexo, uma vez que depende de variáveis voláteis, como câmbio, preços de commodities, taxas de juros e crescimento econômico.

Uma lente macro

Em nossa tentativa de usar um filtro macro para projetar margens, utilizamos modelos de regressão para identificar quais variáveis foram mais relevantes historicamente para explicar a oscilação das margens. O gráfico abaixo mostra a comparação entre a margem líquida das empresas do índice IBX e o nosso modelo.

Regressões servem para nos ajudar a explicar o passado, mas não necessariamente significam que elas se repetirão no futuro. Contudo é interessante observar quais foram as variáveis que mais podem ter impactado as margens.

O IBX-100 é um índice com um peso maior de empresas produtoras de commodities e bancos. De acordo com nossa análise estatística, crescimento econômico, preço de commodities e taxas de juros foram os fatores que mais influenciaram essas margens.

Fazendo a mesma análise para o índice SmallCap da B3, chegamos em resultados interessantes. As margens parecem mais voláteis, como poderiam ser para empresas menores e, muitas vezes, mais alavancadas. Os fatores preponderantes para a explicação das margens históricas são crescimento econômico, juros e câmbio (real mais apreciado = margem mais alta). O gráfico abaixo mostra a evolução da margem do índice SmallCap com o modelo de regressão.

Uma lente micro

Não consideramos suficiente acompanhar as margens apenas sob a ótica macro, apesar do alto poder explicativo dessas variáveis. No dia a dia, além de acompanharmos as empresas através de diversas interações, temos também que acompanhar os resultados trimestrais divulgados.

Um recente estudo da equipe de analistas da XP comparou o desempenho das empresas no Brasil contra as suas expectativas de resultados. Historicamente, cerca de 50% das empresas apresenta resultados trimestrais acima do esperado, 32% em linha e 18% abaixo do esperado. Conforme o gráfico abaixo, o 1º trimestre mostrou um número um pouco maior de empresas reportando resultados acima do esperado, e menos empresas que reportaram abaixo do esperado.

O que isso significa? Os economistas parecem ter uma dificuldade maior em explicar a situação atual da conjuntura econômica brasileira. Por um lado, dados como emprego e consumo parecem fortes, mas setores mais sensíveis a crédito parecem mostrar uma desaceleração.

No médio prazo, acreditamos que o balanço de fatores macro podem ajudar a melhorar as margens das empresas no Brasil. Porém, o curto prazo ainda requer um certo cuidado. Focar no stock picking (processo de seleção de ações) tem sido um dos nossos grandes diferenciais neste ano.

Posicionamento

Dahlia Total Return: Aumentamos o nível de risco do fundo, com uma alocação mais concentrada em ativos brasileiros. Mantemos posições ativas em bolsa, especialmente nos setores de bancos, energia elétrica e cíclicos domésticos e aplicados em juros nominais.

Dahlia Global Allocation: Seguimos comprados em ações dos Estados Unidos e de outros países desenvolvidos, além de um hedge em juros nominais americanos.

Dahlia Ações: Seguimos 95% comprados em ações no Brasil, em linha com o mandato do fundo. Não fizemos grandes alterações na carteira e seguimos posicionados principalmente em bancos, utilities e cíclicos domésticos.

Agradecemos a leitura, a escuta e a confiança,

Equipe Dahlia

+55 11 4118-3147

CRÉDITOS FINAIS:

Imagem: Chat GPT

Gráfico 1: Bloomberg e Dahlia

Gráfico 2: Bloomberg e Dahlia

Gráfico 3: Bloomberg e Dahlia

Gráfico 4: Bloomberg e Dahlia

Gráfico 4: XP Research

Comentários