A TRINDADE IMPOSSÍVEL

- 5 de mai. de 2022

- 5 min de leitura

Atualizado: 1 de nov. de 2023

São Paulo, 3 de maio de 2022.

Caros(as) cotistas e parceiros(as),

Em economês, a trindade impossível foi definida no início dos anos 60 pelos economistas John Fleming e Robert Mundell. Ela se refere à hipótese de que é impossível de se ter três coisas ao mesmo tempo: livre fluxo de capital, política monetária independente e um regime de câmbio fixo. É possível ter duas, mas não três.

Expliquemos. O livre fluxo de capital é a possibilidade que agentes têm de transferir recursos de e para um determinado país, sem intervenção do governo. Em situações de uma crise aguda, países podem optar por fechar o fluxo de capital, para evitar uma depreciação maior de sua moeda.

A política monetária é um conjunto de medidas que alteram a taxa de juros ou a oferta de moeda, almejando estabilidade de preços. Desde o início de 2021, o nosso Banco Central é independente, reduzindo a influência política em suas decisões.

Um regime de câmbio fixo adota a paridade da moeda para uma outra moeda, uma cesta de moedas ou outros ativos reais, como o ouro. Isso permite uma maior estabilidade da economia e menor volatilidade. Alguns países do Oriente Médio como Emirados Árabes e Qatar mantêm suas moedas atreladas ao dólar. No Brasil, o regime vigente é o de câmbio flutuante.

E por que a trindade é impossível? Imagine um país com câmbio fixo, atrelado por exemplo ao dólar. Se o governo desse país decide estimular a economia gastando mais dinheiro, precisa emitir mais moeda. O aumento de moeda pressiona os juros domésticos para baixo. Mas se a taxa de juros fica abaixo da taxa nos Estados Unidos, é muito provável que isso provoque uma saída de capital em massa, tornando-se muito difícil manter o regime de câmbio fixo.

Xi, CEO

A Campanha de Envio ao Campo foi uma política instituída na China na década de 60 e início da de 70. É uma parte menos conhecida da história da China moderna e é muitas vezes vista como um adendo da Revolução Cultural.

Nesse período, cerca de 17 milhões de jovens foram forçadamente enviados das cidades para o campo. O pretexto era que esses jovens desenvolvessem seus talentos por completo, através de uma educação entre a população rural. Uma outra leitura alega que o objetivo era incutir nesses jovens os princípios socialistas, pregados pelo então líder Mao Tsé Tung.

A China vivia um momento turbulento. A Grande Fome Chinesa havia matado entre 15 e 55 milhões de pessoas alguns anos antes e o líder supremo tentava se fortalecer no poder. Ao afastar os jovens das cidades, esvaziava a população de desempregados, além de ser um tiro certeiro na burguesia, que viu seus filhos partindo por alguns anos para a zona rural.

Xi Jinping, atual secretário geral do Partido Comunista Chinês (PCC), entrou na Universidade de Tsinghua em Beijing apenas com 22 anos em 1975. Havia passado os sete anos anteriores de sua vida no campo, longe de sua família.

Segundo Kerry Brown, sinólogo britânico, em “CEO, China: Xi Jinping”., os líderes chineses são diferentes daqueles em democracias tradicionais, por poderem trabalhar com um horizonte de tempo mais longo. Políticos eleitos precisam cumprir promessas de campanha em seus curtos ciclos eleitorais.

A política chinesa funciona de forma diferente. Dentre os 87 milhões de membros do PCC, o poder se afunila primeiro para os 3.000 principais membros, que formam o Congresso Nacional das Pessoas (NPC). O poder então sobe para o Comitê Central de 205 membros, que se reúne anualmente, e no Politburo, de 25 membros. O real poder reside no Comitê Permanente do Politburo, de 7 membros, no qual Xi é o líder.

Xi, CEO, é descrito por Kerry como um político que crê muito nos valores e na missão do PCC. Superada a crise dos anos 60, a impressionante ascensão da classe média no início dos anos 2000 e a criação de uma potência tecnológica mundial, Xi volta-se agora à conclusão de seu “Sonho Chinês”: uma sociedade rejuvenescida, desenvolvida e uma potência global. No final deste ano, Xi Jinping irá tentar sua terceira “eleição” como secretário geral do PCC, que poderia torná-lo o líder mais longevo desde Mao.

Alguns desafios adiante

Economistas estão discutindo atualmente uma nova trindade chinesa: 5,5% de crescimento, políticas de zero-COVID e desalavancagem. Se a China não reduzir o objetivo de crescimento neste ano ou não relaxar as políticas anti-COVID, terá que acelerar o crescimento através de mais gastos fiscais, aumentando a dívida.

Porém, achamos que essa equação seja mais complexa. As baixas taxas de vacinação e de imunização de rebanho na China aumentam o risco de sucessivas ondas de restrições para conter a COVID. O fechamento de Shanghai nas últimas semanas pode ser replicado em outras cidades, criando uma pressão grande sobre as cadeias de produção e o crescimento econômico.

Além disso, pela primeira vez desde 2006, a taxa de juros de 10 anos chinesa está abaixo da americana. O gráfico abaixo mostra a evolução dessas duas taxas desde 2005:

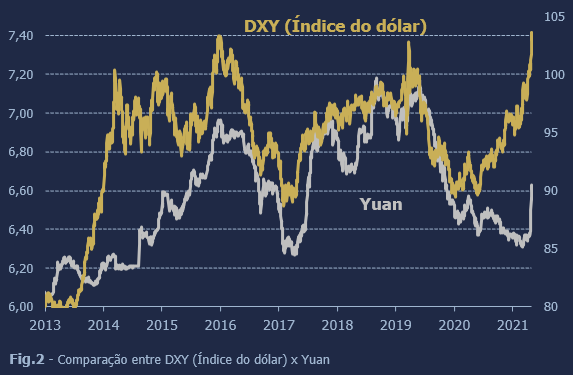

A China adota um regime de câmbio semi-fixo com o dólar, com o valor da moeda sendo muito controlado pelo governo. Com os juros americanos mais altos, cria-se uma pressão de fuga para os dólares, forçando a desvalorização da moeda chinesa. O gráfico abaixo compara o yuan chinês com o DXY, um índice do dólar contra uma cesta de moedas de países desenvolvidos.

Uma forma de o governo estimular a economia é através de uma depreciação maior da moeda. Após esse ajuste, uma moeda mais depreciada pode estimular mais exportações, que pode levar a mais crescimento econômico.

Uma questão de tempo

Uma desvalorização do yuan pode aumentar a volatilidade dos mercados, principalmente para os países emergentes. Um potencial efeito colateral dessa desvalorização é uma queda nos preços das commodities, que pode ter um impacto negativo na bolsa brasileira.

Porém, como o gráfico acima mostra, um grande movimento de desvalorização aconteceu no final de 2015. Isso coincidiu com uma maior volatilidade no mercado brasileiro. No início de 2016, o Ibovespa atingiu seu valor mínimo, e a alta de quase 40% no ano é normalmente atribuída à mudança política no país. Porém, chama a nossa atenção que as maiores altas no ano foram de ações siderúrgicas e mineradoras, intimamente ligadas ao ciclo chinês. É válido lembrar que a desvalorização da moeda é uma das formas de estimular uma economia com perfil exportador.

O passado

Três grandes riscos impactaram negativamente o mercado no último mês: a continuação do conflito entre Rússia e Ucrânia, sem uma perspectiva clara de conclusão, o movimento de alta de juros nos Estados Unidos e quarentenas na China, contra a COVID. A inflação ainda alta elevou os juros, levando a um cenário de aversão a risco.

O futuro

A volatilidade nos mercados pode continuar, por conta do processo de alta de juros nos Estados Unidos e depreciação da moeda chinesa. Acreditamos que os ativos brasileiros estejam em um nível de preços interessante e podem se beneficiar de um desempenho econômico melhor que o esperado, potencial pico da inflação e da taxa de juros e níveis de preços. Contudo, os riscos globais nos impedem de ter um risco muito acima do neutro. Em abril, aumentamos também algumas posições compradas em dólares contra moedas de países emergentes.

Agradecemos a confiança,

Dahlia

+55 11 4118-3148

CRÉDITOS FINAIS:

Imagem: Shutterstock

Gráfico 1: Bloomberg e Dahlia Capital

Gráfico 2: Bloomberg e Dahlia Capital

Gráfico 3: Bloomberg e Dahlia Capital

Comentários