O PODER DAS IDEIAS

- 9 de jan. de 2024

- 5 min de leitura

Atualizado: 10 de jan. de 2024

São Paulo, 09 de janeiro de 2024.

Caros(as) cotistas e parceiros(as),

Qual o seu cenário? O poder das ideias é uma força incontestável na moldagem da realidade humana e no impulsionamento de mudanças transformadoras. Cobb, personagem de Leonardo di Caprio no filme “A Origem” (“Inception”) define uma ideia como "um vírus, resistente, altamente contagioso", uma descrição que ilustra vividamente sua natureza penetrante e duradoura. Assim como um vírus, uma ideia simples pode infiltrar-se na mente, expandir-se e evoluir, influenciando percepções e comportamentos.

No filme, Cobb é um habilidoso "extrator", especializado em entrar nos sonhos das pessoas para roubar segredos valiosos de seu subconsciente. Para tanto, ele precisa criar cenários complexos e detalhados nos sonhos, projetando ambientes que pareçam reais o suficiente para enganar o subconsciente da vítima. Porém, um cliente o desafia a fazer algo diferente. Ao invés de extrair algo dos sonhos, Cobb deveria inserir uma ideia no subconsciente de um rival. Um trabalho parecido, mas muito mais desafiador.

Previsões erradas?

Nas últimas semanas, vimos algumas matérias de jornais criticando a previsão dos analistas e economistas para os principais indicadores econômicos no Brasil em 2023. Nós também temos nossas ressalvas, mas previsões são, por sua própria natureza, incertas. E merecem o direito de serem revisadas.

Mais importante do que isso, é relevante entendermos por que as previsões e os preços de ativos mudaram. Vamos olhar para o Ibovespa, por exemplo. A bolsa no Brasil, para surpresa de alguns, foi uma das classes de ativos que mais bem performou em 2023, subindo 22,8%.

Em uma de nossas primeiras cartas, explicamos que uma das formas simples de se olhar o preço de uma ação ou índice é decompô-lo entre o múltiplo e o lucro (múltiplo Preço/Lucro x Lucro). Múltiplos são versões simplificadas de modelos complexos, que refletem a capacidade de uma empresa crescer, quais os riscos que ela corre e o retorno que possui sobre seus investimentos marginais. Quanto maior o crescimento, menor o risco (ou retorno requerido) e maior o retorno, maior o múltiplo.

Em 2022, o Ibovespa terminou o ano a um múltiplo de 7,7x e um lucro de 14.300 pontos, esperados para o ano de 2023. No final do ano passado, esse múltiplo subiu para 8,3x e o lucro esperado para 2024 subiu 12,3% para 16.100 pontos, justificando a alta, mesmo em um ano bastante desafiador.

O que esperar então em 2024?

As perguntas principais

Antes de discutirmos os diferentes cenários para este ano, vale olharmos para o que aconteceu nos últimos anos.

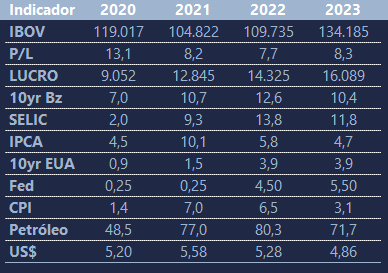

A tabela abaixo mostra a evolução do Ibovespa, seu índice P/L e as estimativas de lucro, além de alguns outros indicadores econômicos nos últimos quatro anos:

Pela tabela, fica mais fácil depurar o motivo para a performance do Ibovespa no ano passado. O grande motivo porque o múltiplo se expandiu em 2023 foi a queda da taxa de juros no Brasil. Chama atenção também a alta da inflação americana (CPI) ao longo dos últimos anos e a forte queda em 2023. Vários motivos explicam esse movimento, principalmente por conta da variação dos preços de petróleo.

Baseado na tabela, quais são as principais perguntas que temos que tentar responder para traçar os diferentes cenários para os preços dos ativos de risco no Brasil?

A primeira pergunta que temos que tentar responder é o que acontece com a taxa de juros basal do mercado, a americana. Afinal, é a partir dela que todas as outras taxas de juros do mundo são baseadas.

Como escrevemos em nossa última carta, os economistas esperam que a inflação americana caia para baixo de 2,5% e a taxa de juros do Fed caia pelo menos 100 pontos para 4,5%. Os mercados já antecipam uma queda maior, para abaixo de 4% no final do ano.

Por aqui, o relatório Focus do Banco Central mostra que os economistas esperam uma inflação de 3,9% no ano e uma taxa SELIC de 9% no final de 2024.

O que pode estar errado nesse cenário?

Um componente importante dessa premissa é o que acontece com a inflação de serviços e os preços de petróleo. Fazer previsões sobre preços de petróleo é um evento ainda mais complexo, pois as ações dos diferentes agentes pode não ser racional.

Dito isso, os mercados futuros indicam preços estáveis ao longo do ano. Porém, o nosso viés é que preços possam ficar mais baixos, por conta de um crescimento econômico mais baixo e um significativo aumento de capacidade de produção de energia (em diferentes formas) que aconteceu nos últimos anos. Para um mundo que vivia um risco de déficit de energia apenas dois anos atrás, parece que agora vivemos um excesso.

Preços mais baixos de petróleo podem levar a uma inflação mais baixa, reduzindo também as taxas de juros pelo mundo.

Outra questão importante será o comportamento da economia americana e os impactos na moeda. A maioria dos economistas espera uma desaceleração da economia americana em 2024, talvez até uma recessão. Isso levaria a uma desvalorização do dólar no mundo. Com moedas mais fortes, a pressão inflacionária em países emergentes diminuiria, reduzindo a necessidade de juros mais altos.

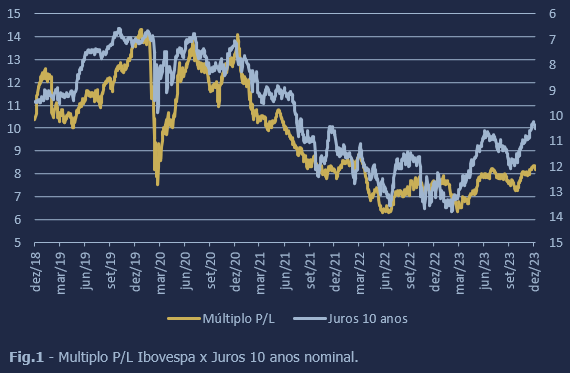

Os juros são importantes porque são um dos principais determinantes dos múltiplos das empresas. O gráfico abaixo mostra a relação entre a taxa de juros de 10 anos nominal no Brasil e o múltiplo Preço/Lucro do Ibovespa. A cada 100bps de queda, historicamente o índice P/L sobe 12%.

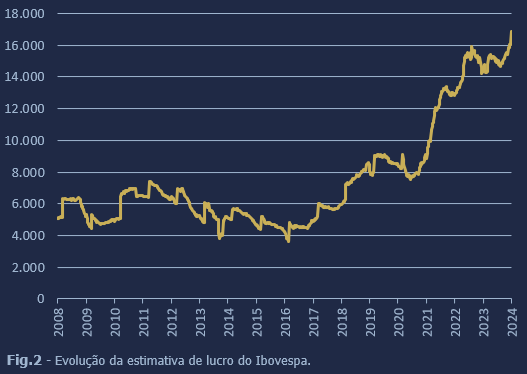

E o que esperar dos lucros? A expansão do lucro do Ibovespa ao longo dos últimos anos foi decorrente principalmente de preços de commodities mais altos. Claro que podemos ter um cenário que preços fiquem mais baixos, mas isso já está, ao menos parcialmente, refletido nas estimativas de lucro das empresas.

O crescimento de lucro estimado entre 2023 e 2024 no Brasil é de “apenas“ 5%. O gráfico abaixo mostra a evolução da estimativa de lucro do Ibovespa ao longo dos últimos anos. Um fator que pode surpreender positivamente é a queda da taxa SELIC. Acreditamos que a margem das empresas cíclicas domésticas deveria ser impactada positivamente com essa queda de juros, que poderia compensar a queda de preços das commodities.

Tentamos mostrar aqui a complexidade de fazer previsões para os diferentes preços de ativos, pois são baseadas em premissas que podem ter resultados muito distintos do inicialmente estimado. Como gestores de recursos, tentamos combater as ideias impostas nos nossos subconscientes e manter a cabeça aberta para os novos cenários. Lembrando sempre que também existe a possibilidade de as coisas darem certo.

O futuro

Em dezembro, a sinalização clara de que o Fed, banco central americano, terminou o processo de elevação de juros levaram a uma valorização dos principais ativos de risco no mundo. As taxas de juros futuras caíram, liderado pela queda de quase 50 pontos na taxa de 10 anos americana. As bolsas estiveram entre os melhores ativos do mês, com o S&P e o Ibovespa subindo cerca de 5% no mês, ambos subindo mais de 20% no ano. Vale lembrar que a combinação de o Fed mantendo juros estáveis e o BC cortando juros, historicamente, é quando o Ibovespa tem seu melhor desempenho.

Agradecemos a leitura, a escuta e a confiança,

Equipe Dahlia

+55 11 4118-3148

CRÉDITOS FINAIS:

Imagem: Shutterstock

Gráfico 1: Bloomberg e Dahlia

Gráfico 2: Bloomberg e Dahlia

Comentários